OSFI 表示,利率快速上升的环境、地缘政治的不确定性也是主要风险

OSFI 助理主管 Angie Radiskovic 在 12 月 8 日的新闻发布会上说:“这一新水平反映了我们的观察结果,高水平的系统性漏洞一直存在,在某些情况下,最近几个季度有所增加。” “加拿大家庭债务水平相对于收入接近历史新高,随着利率上升,偿债成本急剧上升,加剧了这种情况。 虽然房价已经开始下跌,但在考虑到较高的抵押贷款利率后,房价仍处于高位。”

Radiskovic 补充说,在利率上升的环境中,负债累累的公司更容易受到经济冲击的影响,而且与大流行前的水平相比,全球范围内的主权债务水平都在上升。

“最后,地缘政治的不确定性仍然很高,增加了全球经济放缓波及加拿大的可能性,”Radiskovic 说。

OSFI 决定的另一个考虑因素是对各种情景进行压力测试,并考虑到加拿大六大银行中一些今年进行的高调收购。 Radiskovic 表示,银行必须处理所有业务并涵盖他们面临的所有风险,这将包括前瞻性陈述和资本规划战略中的应急计划。

缓冲被纳入普通股一级比率(或 CET 1 比率),该比率将银行的资本与其风险加权资产进行比较,以衡量其在市场低迷时的弹性。

加拿大国家银行分析师 Gabriel Dechaine 表示,OSFI 的举措将使监管的最低 CET 1 比率从目前的 10.5% 提高到 2 月份的 11%,或者考虑到资本缓冲范围,最高可达 12%现在扩大到百分之四。

“BMO 的资本状况突然看起来弱了很多,”Dechaine 在新闻发布后的 12 月 8 日的一份报告中写道,参考了 BMO 的待定事项

163 亿美元的西部银行交易。

“我们注意到,每 10 个(基点)缺口代表 3.65 亿美元的资本,”Dechaine 写道。 “如果考虑到典型的缓冲银行保持高于监管最低水平,市场可能会出现更大的缺口。”

该分析师表示,该银行可能有筹集资金的替代方案,包括与 OSFI 达成协议以逐步达到新门槛的可能性。

Canaccord Genuity 分析师斯科特·陈 (Scott Chan) 在 12 月 8 日给客户的一份报告中表示,国家银行拥有最强的资本状况,其 CET 1 比率为 12.7%。 鉴于这一立场,Chan 预计国家银行将能够实现高于平均水平的股息增长。

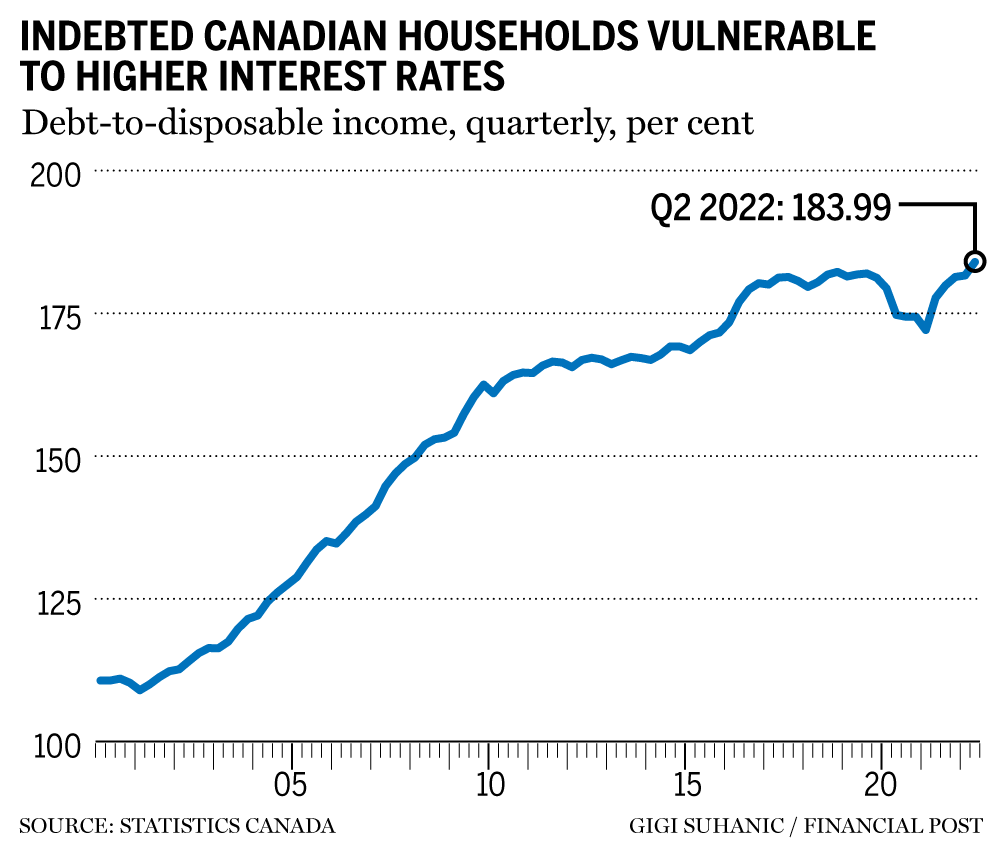

家庭债务高企是 OSFI 去年这个时候提出的一个问题,当时它将银行的资本缓冲维持在 2.5%。 此后,债务收入比从2021年第三季度的177.2%升至今年第二季度的181.7%。

OSFI 表示将继续监测金融系统的脆弱性和更广泛的经济环境,并准备通过政策做出回应,以在这些风险恶化时将影响降至最低。